期货市场因杠杆属性和价格波动剧烈的特点,风险防控至关重要。完善的纠错机制既是市场自我净化的“免疫系统”,也是监管层维护市场秩序的核心抓手,更是交易者规避损失的“安全护栏”。那么期货的纠错机制有哪些?本文从监管调控、市场自发、交易者自主三个核心维度,拆解期货市场的多元纠错体系,助力投资者全面理解市场风险防控逻辑。

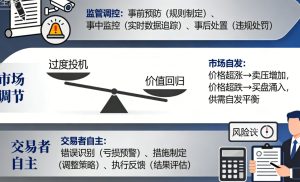

监管调控纠错:守住市场风险底线的“硬约束”

监管层面的纠错机制是期货市场风险防控的“最后防线”,通过事前预警、事中干预、事后处置的全链条监管,及时纠正违法违规行为和市场异常波动。根据《期货交易管理条例》,监管部门可对不符合经营规则的期货公司采取谈话提示、限期整改、限制业务等措施,对严重违法违规的机构则依法采取停业整顿、托管接管等强制措施。这种分层处置模式能快速遏制风险扩散,保障市场稳健运行。

在交易行为监管上,穿透式监管机制成为核心纠错工具。监管部门通过优化实际控制关系账户管理、完善大户报告规则,精准监测异常交易和过度投机行为。针对高频交易等新型交易模式,通过规范报备制度、取消手续费减收等措施,抑制非理性交易对市场的扰动,确保交易公平性。同时,对操纵市场、内幕交易等违法行为的从严查处,能形成强力震慑,纠正市场定价扭曲。

市场自发纠错:价格回归理性的“无形之手”

市场自身的纠错机制主要通过套利行为和价格动态修正实现,是期货市场高效运行的基础。当期货价格偏离现货价格或合理价值区间时,套利者会通过“期现套利”操作进行纠错:若期货价格高于合理价值,套利者卖出期货合约、买入现货资产,增加期货市场卖压促使价格下跌;若期货价格偏低,则买入期货、卖出现货,推动价格回升。这种套利行为如同市场的“清道夫”,不断缩小价格偏离,保障期现价格联动合理性。

错单交易处理制度也是市场自发纠错的重要组成部分。针对电子交易系统缺陷或操作失误导致的错单,国际证监会组织(IOSCO)明确了错单处理的核心要素,包括错单定义、撤销程序、争议解决等机制。各交易所通过明确错单撤销标准和流程,既能纠正异常成交对市场的干扰,又能平衡交易确定性与当事人合法权益,维护市场秩序。

交易者自主纠错:提升交易胜率的“核心能力”

对期货交易者而言,自主纠错机制是规避重复亏损、实现稳定盈利的关键。其中,复盘总结是最基础也最有效的自主纠错方式。通过建立详尽的交易日志,记录每笔交易的入场依据、仓位管理、止损止盈执行情况及情绪状态,交易者可精准识别高频错误模式,如追涨杀跌、止损不坚决等问题,并针对性优化交易策略。

风险控制规则的严格执行的也是自主纠错的核心环节。交易者通过预设止损点位、控制仓位比例、制定风险回报比标准,能在判断失误时及时止损,避免损失扩大。同时,建立交易纪律监督机制,克服贪婪、恐慌等情绪对交易决策的干扰,确保策略执行的一致性,也是自主纠错的重要内容。

综上,期货的纠错机制是监管调控、市场自发与交易者自主的多元协同体系。监管层的硬约束筑牢市场底线,市场的自发调节保障定价效率,交易者的自主纠错提升交易稳健性。对于投资者而言,深入理解这些纠错机制,既能更好地把握市场运行逻辑,也能通过完善自身纠错体系,在期货交易中实现风险可控下的收益提升。

发表回复