进入2026年1月,钢材期货市场呈现“多空博弈、震荡整理”的格局,螺纹钢、热卷等核心品种在政策暖风与淡季需求压制的双重作用下,涨幅趋势反复拉锯。本文结合最新涨幅数据、影响因素及市场预判,为投资者梳理当前钢材期货市场的核心逻辑。

一、钢材期货涨幅最新趋势核心数据

截至2026年1月16日,上海期货交易所螺纹钢主连合约报3163元/吨,微涨3元/吨,涨幅0.09%,日内最高触及3194元/吨,最低3156元/吨,呈现冲高回落态势。从近期周期表现来看,涨幅趋势呈现明显区间震荡特征,具体数据如下:

-

5日周期:螺纹钢期货从3128元/吨震荡回升,累计涨幅1.15%,期间于1月8日触及阶段高点3198元/吨,随后回调消化压力。

-

1月周期:自2025年12月15日低点3031元/吨起,累计涨幅4.39%,但1月8日后进入震荡区间,在3144-3187元/吨之间反复试探,未形成持续突破态势。

-

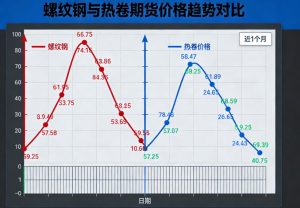

品种分化:热卷主连合约同期上涨0.33%,报3368元/吨;原料端表现疲软,铁矿石主连下跌0.49%,焦煤、焦炭主连跌幅分别达1.47%、1.52%,成材与原料涨幅趋势背离明显。

现货市场同步呈现震荡格局,全国24个主要市场螺纹钢20mmHRB400E平均价格3327元/吨,较前一日微涨2元/吨;热轧板卷均价3298元/吨,同步小涨2元/吨,现货涨幅滞后于期货,反映市场需求疲软的现实压力。

二、影响钢材期货涨幅趋势的核心因素

1. 政策暖风提供底部支撑

宏观政策成为托举钢价的关键力量。1月16日,央行宣布下调再贷款、再贴现利率0.25个百分点,一年期再贷款利率降至1.25%,同时新增支农支小再贷款额度,释放流动性宽松信号。此外,“十五五”期间国家电网固定资产投资预计达4万亿元,较“十四五”增长40%,中长期将拉动高端钢材需求,为期货价格提供基本面支撑。

2. 需求淡季叠加寒潮压制涨幅

季节性因素与极端天气形成双重利空。当前正值春节前传统需求淡季,建筑行业工地开工率持续走低,1月15日全国建筑钢材成交仅8.62万吨,处于低位水平。中央气象台预报17-21日中东部将遭遇超强寒潮,雨雪冰冻天气将导致户外施工停滞、物流受阻,进一步抑制终端采购需求,制约期货价格上涨空间。

3. 供需错配加剧市场震荡

供给端压力逐步显现,1月上旬重点钢企粗钢日均产量环比激增21.6%,高炉开工率回升至79.31%,供给量持续增加;而需求端复苏乏力,导致钢材库存逆势累积,重点钢企钢材库存量达1504万吨,环比增长6.4%,供需错配格局下,期货市场多空分歧加剧,涨幅趋势难以延续。

三、钢材期货后续涨幅趋势预判及操作建议

综合多空因素,短期钢材期货仍将维持“政策托底、现实压制”的震荡格局,涨幅空间有限,螺纹钢期货大概率在3120-3180元/吨区间波动,波动幅度预计控制在0-30元/吨。中长期来看,随着节后基建项目开工落地、制造业需求复苏,叠加供给端产能调控政策发力,钢材期货或迎来阶段性上涨机会,但需警惕房地产用钢需求疲软的拖累。

操作层面,贸易商建议采取“快进快出、按需补库”策略,避开高库存风险;下游企业可按需少量采购,观望节后需求验证情况。投资者需重点关注寒潮影响时长、钢厂复产节奏及宏观政策落地效果,警惕区间震荡中的资金分歧风险,理性控制仓位。

总体而言,当前钢材期货市场处于政策预期与现实需求的博弈期,涨幅趋势缺乏明确方向,短期震荡整理为大概率事件。后续需聚焦春节后需求复苏节奏,这将成为决定期货价格走势的核心变量。

发表回复