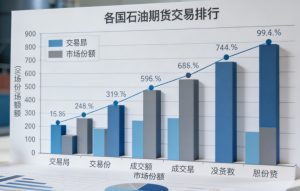

期货市场因杠杆属性与灵活交易机制,吸引着各类投资者关注。不少人疑惑:“操作期货现在有门槛的要求吗?” 答案是:**普通商品期货基本无门槛,特殊品种需满足资金、知识、经验三重条件**。2026年监管规则延续投资者适当性管理原则,门槛分层清晰,既降低入门难度,又强化风险防控。下面为大家详细拆解各类期货的门槛要求及实操要点。

一、普通商品期货:零门槛入门,千元即可参与

对于多数基础商品期货品种,目前开户及交易均无资金门槛限制,是新手入门的首选。只要满足基本身份条件,即可快速开通账户,最低几千元就能参与交易。

开户核心条件十分简单:年满18周岁且不超过70周岁(部分期货公司可适度放宽年龄上限),具备完全民事行为能力;持有本人有效期内二代身份证及主流银行借记卡(工、农、中、建、招商等均可支持银期转账);无严重不良诚信记录,通过期货公司的风险承受能力评估(C3级及以上即可)。

交易层面,只需覆盖对应品种的保证金即可下单。像玉米、豆粕、菜粕等农产品期货,一手保证金仅2000-2500元,加上50%以上的风险预留金,3000-4000元就能轻仓试水。螺纹钢(迷你)、甲醇等品种,入门资金也多在5000元以内,适合小额资金投资者积累交易经验。开户流程全程线上完成,通过“期货开户云”APP或期货公司官方APP办理,20分钟左右即可完成所有操作。

二、特殊品种期货:分层门槛管控,满足“三有”条件方可开通

若想交易铁矿石、PTA、原油、股指期货等特殊品种,需在开通普通商品期货账户后,额外申请交易权限,不同品种门槛差异较大,主要分为中、高两个等级。

1. 中门槛品种(10万元验资)

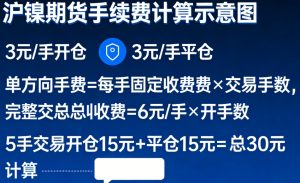

这类品种包括铁矿石、棕榈油、PTA、20号胶、低硫燃料油等。开通权限需满足“三有”要求:资金上,申请前连续5个交易日账户可用资金≥10万元(若有50个交易日以上实盘交易经验可豁免验资);知识上,通过中国期货业协会在线知识测试,分数达标80分及以上;经验上,近3年内有10笔及以上实盘交易记录,或累计10个交易日、20笔及以上仿真交易记录。这类品种一手保证金多在5000-10000元,建议预留3-5万元资金应对市场波动。

2. 高门槛品种(50万元验资)

金融期货(沪深300、上证50、中证500股指期货,国债期货)及原油期货、原油期权属于高门槛品种。权限开通条件更为严格:资金方面,申请前连续5个交易日账户可用资金≥50万元;知识测试需达标80分及以上;交易经验要求与中门槛品种一致。实操中,股指期货一手保证金约12-15万元,原油期货约5万元/手,建议投资者预留15-20万元资金,兼顾交易与风控需求。

三、实操避坑与重要提醒

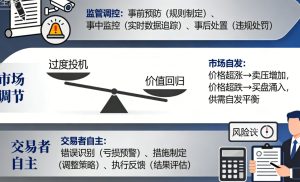

期货门槛虽有分层,但不少投资者容易陷入误区。首先,切勿直接在期货公司官网自助开户,默认手续费率较高,建议提前联系客户经理,协商手续费(交易所基础上加1分常见)及保证金比例,降低交易成本。其次,资金安全是底线,所有资金往来必须通过银期转账,拒绝转入个人账户,警惕“稳赚不赔”“代客理财”等诈骗话术。

需注意,保证金比例并非固定不变,期货公司及交易所会根据市场波动调整,涨跌停后可能上调保证金以防控风险,投资者需预留充足资金应对。此外,风险承受能力评估需如实填写,高门槛品种多要求C4级及以上风险等级,若评估不达标,无法开通对应权限。

结语

整体来看,期货市场门槛呈现“基础无门槛、特殊有梯度”的特点,既为新手提供了低门槛入场通道,也通过分层管控为高风险品种设置了防护网。投资者应根据自身资金规模、风险承受能力及知识储备,选择适配品种循序渐进。新手建议从玉米、豆粕等低门槛品种起步,积累经验后再逐步申请特殊品种权限,始终将风险控制放在首位。