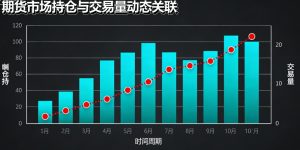

在期货交易市场中,每一次价格波动背后都隐藏着资金的博弈轨迹,而期货的持仓和交易量正是解码这份博弈逻辑的核心指标。对于投资者而言,精准理解这两个指标的内涵及其联动关系,能有效提升对市场趋势的判断能力,规避盲目交易风险。本文将从基础定义出发,拆解二者的组合逻辑,结合实战场景解读市场信号,助力投资者掌握更科学的分析方法。

首先要明确两个核心指标的本质内涵,这是后续分析的基础。期货的交易量,指的是某一期货合约在特定时间段内所有成交合约的双边数量,它直接反映了市场的活跃程度和资金参与热情,如同市场的“脉搏”——交易量越大,说明多空双方交易意愿越强烈,市场流动性越好。而期货的持仓量,是指市场参与者所持有的未平仓合约的双边数量,体现的是资金的沉淀规模和多空分歧程度,相当于市场的“兵力部署”,持仓量变化直接反映了多空双方对当前价格的认可程度。需要注意的是,两者均为双边计算,比如一笔买入开仓与卖出开仓的成交,会同时使交易量增加1手、持仓量增加1手。

单一指标的参考价值有限,期货的持仓和交易量的组合变化,才是判断市场趋势的关键。从实战经验来看,二者的组合主要分为四种核心场景,每种场景对应明确的市场信号。第一种是交易量与持仓量同步增加,这种情况意味着新资金持续入场,多空双方分歧显著,市场趋势具备较强延续性。若此时价格上涨,说明多头力量占优,上涨趋势大概率延续;若价格下跌,则空头主导市场,下行动能充足。第二种是交易量增加但持仓量减少,这是趋势可能反转的预警信号,表明市场并非新资金博弈,而是原有参与者平仓离场,多为获利了结或止损出逃,价格波动可能加剧。

第三种场景是交易量减少但持仓量增加,通常出现在市场盘整阶段。此时多空双方都在积累力量,只是交易节奏放缓,短线资金因无利可图选择观望,后续一旦突破盘整区间,很可能引发中级行情。第四种是交易量与持仓量同步减少,反映市场参与意愿低迷,多空双方都在收缩头寸,原有趋势逐渐衰竭,行情大概率进入平静期,需等待新的方向信号。这四种组合逻辑,构成了量仓分析的基础框架,投资者可据此初步判断市场所处阶段。

需要强调的是,分析期货的持仓和交易量时,必须结合价格走势和市场环境,避免孤立解读。以螺纹钢期货为例,2024年初稳增长政策发力期间,螺纹钢主力合约连续出现“量价齐升、持仓递增”的特征,最终推动价格走出一波强劲上涨行情;而2023年4月曾出现价格冲高但持仓量下降的情况,随后两周内价格回调超300点,印证了“价涨仓减”的趋势衰竭信号。此外,在主力合约换月期间,近月合约持仓量大幅减少、远月合约持仓量增加是正常现象,需避免误判为趋势反转信号。

对于普通投资者,可遵循“三步走”的实战应用原则:第一步关注变化趋势而非绝对数值,重点跟踪持仓量和交易量的连续变化,比单一时间点的数值更有参考意义;第二步建立组合验证逻辑,将量仓变化与价格走势、K线形态、RSI等技术指标结合,提升判断准确性;第三步结合基本面背景,在政策敏感期、供需格局突变等场景下,需同步参考产业数据,避免单纯依赖量仓指标导致误判。

综上,期货的持仓和交易量是反映市场资金动向和多空力量的“晴雨表”,掌握二者的组合逻辑的核心在于理解资金的博弈本质。投资者无需追求复杂的分析模型,只需扎实掌握基础定义和组合场景,结合价格走势和市场环境综合判断,就能有效提升对市场趋势的把握能力。在实际交易中,持续跟踪、动态验证,才能让量仓分析真正成为决策的有力支撑。