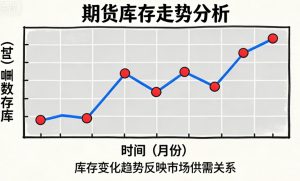

在期货交易的基本面分析体系中,库存是连接供需两端的关键枢纽,其走势直接反映市场供需平衡状态,更是预判价格趋势的核心信号。对于投资者而言,看懂库存走势就能精准把握市场博弈的核心逻辑,提升交易决策的胜率。本文将从库存数据获取、核心分析维度、实战技巧等方面,全面拆解“期货怎么看库存走势”的核心逻辑。

首先,精准获取库存数据是分析的基础。期货市场的库存数据主要分为“显性库存”和“隐性库存”两类,两者共同构成市场真实流通余量。显性库存是公开可查的官方数据,核心获取渠道包括国内四大期货交易所官网(上海、大连、郑州等),这些平台会每日或每周更新对应品种的仓单库存数据,权威且准确。此外,专业期货资讯平台(如文华财经、东方财富期货)和行业协会报告(如中国钢铁工业协会、农产品流通协会)会整合各类数据,方便投资者一站式查询。隐性库存则是企业自有库存、贸易商囤货等未公开数据,需通过产业链调研或高频指标(如企业开工率、物流货运量)间接估算,其突发性释放或吸纳可能引发价格短期反转。

掌握数据来源后,核心在于解读库存走势的核心维度。其一,关注库存总量的同比与环比变化。同比数据反映长期趋势,比如某品种库存同比连续6个月下降,往往说明长期供需偏紧;环比数据则体现短期边际变化,连续3个月环比回升,可能预示短期供过于求压力显现。其二,分析库存结构差异。从地区分布看,港口库存高企但消费地库存偏低,可能引发区域价差套利,进而影响整体价格;从持仓主体看,下游企业主动补库与贸易商被动累库对价格的指引完全不同,前者对应需求向好,后者则反映需求疲软。其三,结合库存周期判断趋势。库存周期分为主动补库、被动补库、主动去库、被动去库四个阶段,不同阶段对应不同价格逻辑:主动补库+需求增长是强看涨组合,被动补库+需求疲软则是典型弱市特征。

在实战分析中,需将库存走势与供需、价格形成联动判断,而非孤立解读。核心逻辑在于:当供应大于需求时,市场余量会转化为库存累积,形成累库走势,此时期货价格通常面临下行压力;当供应小于需求时,市场缺口需消耗库存弥补,呈现去库走势,价格往往获得支撑。以2025年玻璃期货为例,由于房地产需求疲软,玻璃社会库存持续高企且厂库累库,即便部分企业减产收缩供应,高库存仍持续压制价格,导致期价反弹乏力,这就是累库走势对价格的典型压制作用。反之,2025年白银期货的大幅上涨,核心驱动力之一就是库存处于多年历史低位,叠加工业需求预期增加,形成“低库存+强需求”的看涨组合。

此外,分析库存走势还需规避两大误区。一是忽视季节性因素影响。多数期货品种供需具有季节性,农产品在收获季往往累库,消费旺季则去库;有色金属在春节前后因上下游产销错配,常出现阶段性累库。二是遗漏宏观与政策变量。经济增长放缓会抑制整体需求,导致库存累积;而产业政策、关税调整可能直接影响供应,改变库存走势。

总结而言,看懂期货库存走势的核心在于“多维验证”:先通过官方渠道获取显性库存数据,结合产业链调研补充隐性库存信息;再从总量变化、结构差异、周期阶段三个维度拆解走势;最终联动供需数据、价格趋势及季节性、政策因素形成综合判断。对于投资者来说,库存走势不是绝对的交易信号,但能有效揭示市场核心矛盾,结合技术分析进一步确认,就能大幅提升决策的精准度。掌握这套分析逻辑,就能在期货市场的供需博弈中占据主动。