月线周期的核心特性决定了均线参数的选择逻辑。从市场本质来看,月线K线反映的是月度内多空博弈的最终结果,每一根月线都蕴含着资金面、基本面的综合预期,而均线则是对这些预期的平滑沉淀,代表特定周期内的市场平均成本。对于月线交易而言,参数设置过短(如5月、10月)会导致信号频繁失效,难以过滤中期震荡;参数过长(如200月、250月)则会产生严重滞后,错失趋势启动初期的入场机会。因此,科学的参数选择需平衡“趋势识别精度”与“信号滞后程度”,同时结合期货品种的波动率特性动态调整——高波动品种(如镍、碳酸锂)可适度缩短参数,低波动品种(如铜、股指)可保留或延长参数周期。

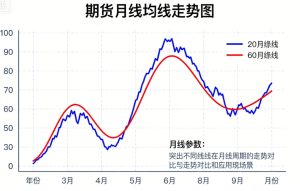

经过市场长期验证,以下三组期货月线交易均线参数组合最具实操价值,覆盖不同风险偏好与交易风格。其一,经典基础组合:20月均线+60月均线。这一组合堪称月线交易的“黄金搭档”,20月均线反映近20个月的市场平均成本,作为中期趋势的分界线,价格站稳其上则短期上升动能充沛;60月均线代表3年周期的长期成本,是界定牛熊格局的“生命线”,其方向直接决定长期交易的战略方向。当20月均线上穿60月均线形成金叉,且价格持续运行于双均线上方,说明长期趋势由熊转牛,可布局中线多单;反之则进入熊市周期,应坚持空头思路。该组合适用于绝大多数商品期货与股指期货,兼顾稳定性与信号及时性。

其二,稳健趋势组合:60月均线+120月均线。这一组合专为追求极致稳健的长线交易者设计,60月均线与120月均线分别对应3年与6年的长期趋势,能够有效过滤中期波动,精准捕捉宏观经济周期驱动的大级别行情(如原油的供需周期、黄金的美元周期行情)。实战中,当价格站稳120月均线,且60月均线上穿120月均线,说明长期牛市格局确立,可采用金字塔式加仓策略逐步布局;若价格跌破120月均线,且双均线形成死叉,则需果断离场规避系统性风险。需要注意的是,该组合滞后性较强,需配合基本面分析确认趋势逻辑。

其三,精细优化组合:50月均线单均线策略。这一策略源自“长线暴利大师”斯坦利·克罗的趋势跟踪体系,核心逻辑是用单根50月均线界定趋势方向,简化交易决策。当价格持续运行于50月均线上方,且均线方向向上,判定为多头趋势,可在价格回调至均线附近时顺势做多;当价格运行于50月均线下方,且均线向下倾斜,判定为空头趋势,回调至均线附近时做空;价格与均线缠绕震荡时则保持观望。该组合的优势在于简洁高效,能有效克服人性贪婪与恐惧,适合交易纪律性强的投资者。

在实操应用中,期货月线交易均线参数的效果还需依托正确的使用技巧。首先,坚持“周期共振”原则,月线均线发出信号后,需结合周线、日线级别均线确认趋势强度,避免单一周期信号的虚假性。其次,动态优化参数,针对不同品种调整周期——如股指期货波动相对平缓,可保留60月+120月组合;而沪镍等活跃品种可将参数调整为20月+50月,提升信号灵敏度。最后,严格资金管理,月线交易持仓周期长,需将单笔交易风险控制在总资金的1%-3%以内,用均线作为移动止损依据,如多头持仓时以最近一根月线的均线位置作为止损点。

需要强调的是,期货月线交易均线参数没有“绝对最佳”的标准,交易者需在实战中结合自身风格优化。新手建议从20月+60月的经典组合入手,逐步积累经验;资深交易者可尝试50月单均线策略,提升交易效率。同时,均线只是辅助工具,需结合品种供需、宏观经济等基本面信息,才能进一步提升交易决策的准确性。